A situação financeira da Scramble em 2025 merece uma análise séria. O relatório de 2024 mostra crescimento na plataforma, mas também perdas significativas que continuam a levantar dúvidas. Como investidor, decidi retirar o meu capital até ver o próximo extrato em 2025, quando será possível avaliar se há sinais reais de sustentabilidade.

Resultados da Scramble em 2024

Segundo os dados divulgados, em 2024 a Scramble conseguiu aumentar a base de utilizadores, tanto do lado dos investidores como do lado das marcas financiadas. O número de empresas financiadas subiu de 50 para 56 e o volume de transações passou de 2,5 milhões para cerca de 7 milhões de euros, quase triplicando face a 2023. É um crescimento expressivo, sinal de que o produto tem procura.

O problema é que a rentabilidade não acompanha esse crescimento. A Scramble terminou o ano de 2024 com 366 mil euros de prejuízo líquido, menos do que os 527 mil euros negativos de 2023, mas ainda assim um valor elevado. Os custos continuam a superar largamente as receitas e o negócio mantém-se dependente de financiamentos externos.

Kamil Kurmakayev: Como a Scramble inova o financiamento de marcas de consumo - 30-06-2024

Ativos (o que a empresa tem)

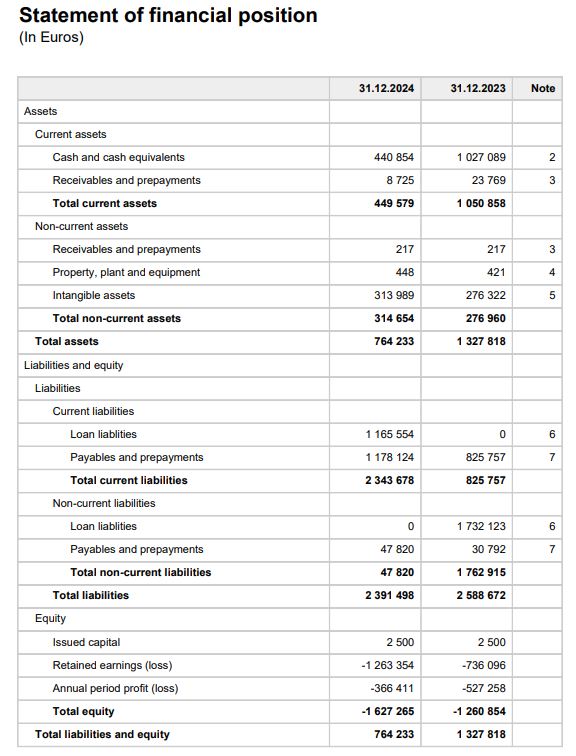

- Caixa e equivalentes (dinheiro em banco): caiu de 1,0M € (2023) para 441k € (2024). Estão a gastar dinheiro mais rápido do que geram.

- Ativos intangíveis (software, plataforma, etc.): subiram de 276k € para 314k €, sinal do investimento em tecnologia.

- Total de ativos: caiu de 1,33M € para 764k €. O “tamanho” da empresa encolheu quase para metade.

Passivos (o que a empresa deve)

- Dívida total:

- Em 2023: 1,73M € (quase toda dívida de longo prazo).

- Em 2024: 1,17M €, mas agora toda de curto prazo (vence em 2025). Isto é crítico: significa que em 12 meses têm de renegociar, converter em capital ou pagar.

- Outros passivos:

- “Investors’ funds”: 1,1M € (dinheiro de investidores que ainda não foi usado/atribuído).

- Juros a pagar e contas com fornecedores também aumentaram.

Equity (património líquido)

- Está negativo:

- 2023: -1,26M €

- 2024: -1,63M €

Em linguagem simples: a empresa deve mais do que tem, está em situação de falência técnica sem capital novo do dono.

- Só continua ativa porque o proprietário já meteu 1,7M € para tapar o buraco legal mínimo.

Demonstração de resultados (lucros e perdas)

- Receita: passou de 8k € (2023) para 186k € (2024) Crescimento brutal sim, mas ainda muito pequeno para sustentar a estrutura.

- Custos: dispararam para mais de 530k € (pessoal, serviços, outros gastos).

- Resultado líquido: prejuízo de -366k €, melhor que os -527k € de 2023, mas ainda pesado.

O problema é estrutural: por mais que cresçam, as despesas continuam muito acima das receitas.

Pontos críticos

- Liquidez fraca: só têm 441k € em caixa contra 1,17M € em dívidas a vencer em menos de 12 meses.

- Dependência total de capital externo: se não houver mais injeções, ficam sem fôlego.

- Equity negativo: vivem permanentemente em défice.

- Dívida convertível com juros altos (10% a 15%) a vencer já em 2025. Se não converterem em capital, a pressão de pagamento é insustentável.

Clube de Fidelidade Scramble – Como Funciona

Dependência de capital externo

Em 2024 a Scramble recorreu a 285 mil euros em dívida convertível, todos com juros, e teve de receber uma injeção de 1,7 milhões de euros do proprietário para repor o capital próprio, que tinha caído abaixo do mínimo legal. Isto mostra a fragilidade da estrutura financeira: sem apoio externo, a empresa não se aguenta.

É claro que a Scramble vê-se como uma startup em fase de crescimento. O discurso oficial é que as perdas fazem parte da estratégia de expansão e que a rentabilidade virá mais tarde, quando o modelo estiver consolidado. No entanto, como investidor, tenho de olhar para os riscos de perto: um negócio que precisa de injeções constantes de capital está sempre dependente da boa vontade dos financiadores.

Startup Scramble arrecada € 500.000 em financiamento inicial

Scramble não é uma plataforma regulada

Outra das razões que pesa nesta decisão é o facto da Scramble não estar regulada. A plataforma funciona com o chamado “loan claims assignment model”, bastante usado na Europa desde os anos 2010, mas que em países como a Estónia não requer licença. Isto significa que a Scramble não opera com uma licença europeia de crowdfunding nem está sujeita à supervisão de um regulador financeiro.

Porque decidi sair da Scramble por agora

Neste contexto, e com os números de 2024 em cima da mesa, decidi retirar o meu capital investido na plataforma até haver maior clareza sobre a sustentabilidade da empresa. Prefiro esperar pelo próximo extrato financeiro, em 2025, para ver se a Scramble consegue reduzir a dependência de capital externo, se o volume de negócios cresce sem que os custos aumentem na mesma proporção e ver sinais concretos de aproximação ao break-even. Se a empresa mostrar progressos reais nesses pontos, então posso reavaliar e voltar a investir. Até lá, considero mais prudente proteger o meu portefólio.

Tenho 6 rondas ativas e vou sair de cada uma à medida que terminarem, mês a mês, até à última em fevereiro. Depois disso, aguardarei o relatório anual previsto para agosto de 2026. Daqui a um ano volto a reavaliar. Por

Conclusão: investir na Scramble em 2025 vale a pena?

A Scramble tem potencial e já provou que existe procura pelos seus serviços. Mas, na prática, continua a perder dinheiro e a viver de injeções externas. Para mim, isto não é suficiente para justificar manter capital na plataforma neste momento. Investir em startups é sempre um equilíbrio entre risco e oportunidade. Neste caso, optei por esperar para ver. Não investi na ronda de setembro e vou levantar o capital disponível, que são cerca de 2.000 €.

Fontes: